游客发表

自7月宣布單飛以來,Apple TV+付費用戶增長迅速。近日,Antenna 發布的最新研究數據顯示,Apple TV+擁有4000萬全球賬戶和2000萬付費用戶,其中Apple TV+在美國的付費用戶達到810萬。

Apple TV+自2019年3月推出後,蘋果向購買其消費電子產品(iPhone、iPad、Mac、Apple TV機頂盒、蘋果手表等)的消費者附送蘋果視頻1年免費試看權益。但自7月1日起,Apple TV+宣布所有購買蘋果硬件的消費者不再享受免費視頻服務,且Apple TV +應用將支持Android TV的設備,不再與硬件捆綁銷售,Apple TV +正式脫離硬件開始單飛。7月中旬,單飛不久的Apple TV +就宣布上線Roku平台,並購買Roku遙控器熱鍵,可以看出蘋果公司在流媒體市場布局非常迅速。

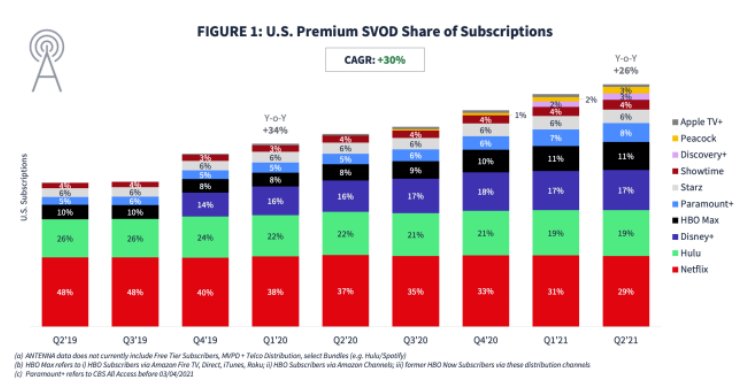

相關數據顯示,目前美國流媒體訂閱用戶規模已經超過了美國人口總量,達到3.4億。截止2021年二季度,美國流媒體用戶平均訂閱3.9個流媒體服務,其中Netflix、Hulu的訂閱量及支出均位列前二。從訂閱用戶規模來看,美國前十大流媒體平台依次為Netfilx(29%)、Hulu(19%)、Disney+(17%)、HBO Max(11%)、Paramount+(8%)、Starz(6%)、ShowTime(4%)、Discovery+(3%)、Peacock(3%)、Apple TV(1%)。由於起步晚,Apple TV+在美國流媒體視頻點播 (SVOD) 平台中的訂閱份額最小。

全球疫情爆發以來,Netflix、Disney+等全球流媒體平台發展迅速,除了疫情刺激外,還主要與電視流媒體化趨勢有關。隨著智能電視和聯網電視設備的普及,以及移動端紅利日漸消失,流媒體訂閱用戶主要來自流媒體電視端,越來越多的電視觀眾開始摒棄傳統廣播和付費電視服務等形式的傳統電視,轉向基於互聯網的流媒體電視。根據全球知名谘詢公司Parks Associates的最新發布的《美國電視收視調研報告》顯示,82%的美國寬帶家庭至少訂閱了一項OTT電視服務,同比增長6個百分點,而58%的家庭訂閱了傳統付費電視服務,同比下降4個百分點。 在美國,電視大屏設備觀看流媒體時長占流媒體總時長的82%以上,其中Roku設備占所有聯網電視觀看時間的44%,亞馬遜的Fire機頂盒以20%位居第二。

而在國內,我國電視用戶也正在加快從傳統有線電視轉向互聯網電視。根據廣電總局發布的《2020年全國廣播電視行業統計公報》顯示,2020年我國有線電視實際用戶數僅2.07億戶,同比下降4%,已連續五年下滑;而互聯網電視(OTT TV)用戶數達到9.55億,同比增長16.3%。與受益於電視流媒體化趨勢而增長持續高企的Roku一樣,國內OTT TV市場也湧現了以當貝為領頭的大屏互聯網平台企業,當貝的業務與Roku類似,但在生態上比Roku更為完善。

目前,當貝已實現在電視軟件、電視硬件、電視係統領域的完全打通,覆蓋互聯網電視產業全生態。擁有國內最大電視應用分發平台——當貝市場,提供當貝影視、當貝教育、當貝健身等自身優質的大屏應用外,還與國內主流視頻平台建立內容合作,並在包括智能投影、OTT盒子在內的大屏終端設備行業占據市場前三的地位。除此之外,SONY、LG等全球知名電視廠商在中國智能電視市場也采用了當貝OS操作係統。截止目前,當貝旗下業務總覆蓋量已超2億家庭用戶。在用戶基數上,Roku主要在北美市場(美國、加拿大、墨西哥),擁有5億左右用戶基數,且流媒體市場較為多元化;而國內則擁有14億多用戶基數,且市場較為單一,當貝的用戶拓展更為迅速。

從市場需求上看,隨著網絡視聽技術的發展,全球有線電視付費用戶將加快向流媒體遷移,流媒體將會成為人們觀看內容的最重要的平台,包括傳統電視廠商、科技傳媒企業等在內的電視服務商也紛紛將重心轉向電視流媒體視頻服務,全球流媒體行業市場規模將持續擴大,以Roku、當貝等流媒體終端廠商也將在電視流媒體全球化的進程中持續受益。目前,蘋果手機在全球年銷售在2億台左右,除了手機外,蘋果每年還銷售數千萬台其他蘋果硬件。另外,Apple TV+應用不再僅支持蘋果設備,也開始支持Android TV的設備,並與包括Roku等流媒體終端建立了合作。憑借蘋果在全球市場的生態布局,Apple TV+或將是Netflix不可忽視的最有力競爭者,未來在全球流媒體市場中增長空間非常大。

Apple TV+自2019年3月推出後,蘋果向購買其消費電子產品(iPhone、iPad、Mac、Apple TV機頂盒、蘋果手表等)的消費者附送蘋果視頻1年免費試看權益。但自7月1日起,Apple TV+宣布所有購買蘋果硬件的消費者不再享受免費視頻服務,且Apple TV +應用將支持Android TV的設備,不再與硬件捆綁銷售,Apple TV +正式脫離硬件開始單飛。7月中旬,單飛不久的Apple TV +就宣布上線Roku平台,並購買Roku遙控器熱鍵,可以看出蘋果公司在流媒體市場布局非常迅速。

相關數據顯示,目前美國流媒體訂閱用戶規模已經超過了美國人口總量,達到3.4億。截止2021年二季度,美國流媒體用戶平均訂閱3.9個流媒體服務,其中Netflix、Hulu的訂閱量及支出均位列前二。從訂閱用戶規模來看,美國前十大流媒體平台依次為Netfilx(29%)、Hulu(19%)、Disney+(17%)、HBO Max(11%)、Paramount+(8%)、Starz(6%)、ShowTime(4%)、Discovery+(3%)、Peacock(3%)、Apple TV(1%)。由於起步晚,Apple TV+在美國流媒體視頻點播 (SVOD) 平台中的訂閱份額最小。

全球疫情爆發以來,Netflix、Disney+等全球流媒體平台發展迅速,除了疫情刺激外,還主要與電視流媒體化趨勢有關。隨著智能電視和聯網電視設備的普及,以及移動端紅利日漸消失,流媒體訂閱用戶主要來自流媒體電視端,越來越多的電視觀眾開始摒棄傳統廣播和付費電視服務等形式的傳統電視,轉向基於互聯網的流媒體電視。根據全球知名谘詢公司Parks Associates的最新發布的《美國電視收視調研報告》顯示,82%的美國寬帶家庭至少訂閱了一項OTT電視服務,同比增長6個百分點,而58%的家庭訂閱了傳統付費電視服務,同比下降4個百分點。 在美國,電視大屏設備觀看流媒體時長占流媒體總時長的82%以上,其中Roku設備占所有聯網電視觀看時間的44%,亞馬遜的Fire機頂盒以20%位居第二。

而在國內,我國電視用戶也正在加快從傳統有線電視轉向互聯網電視。根據廣電總局發布的《2020年全國廣播電視行業統計公報》顯示,2020年我國有線電視實際用戶數僅2.07億戶,同比下降4%,已連續五年下滑;而互聯網電視(OTT TV)用戶數達到9.55億,同比增長16.3%。與受益於電視流媒體化趨勢而增長持續高企的Roku一樣,國內OTT TV市場也湧現了以當貝為領頭的大屏互聯網平台企業,當貝的業務與Roku類似,但在生態上比Roku更為完善。

目前,當貝已實現在電視軟件、電視硬件、電視係統領域的完全打通,覆蓋互聯網電視產業全生態。擁有國內最大電視應用分發平台——當貝市場,提供當貝影視、當貝教育、當貝健身等自身優質的大屏應用外,還與國內主流視頻平台建立內容合作,並在包括智能投影、OTT盒子在內的大屏終端設備行業占據市場前三的地位。除此之外,SONY、LG等全球知名電視廠商在中國智能電視市場也采用了當貝OS操作係統。截止目前,當貝旗下業務總覆蓋量已超2億家庭用戶。在用戶基數上,Roku主要在北美市場(美國、加拿大、墨西哥),擁有5億左右用戶基數,且流媒體市場較為多元化;而國內則擁有14億多用戶基數,且市場較為單一,當貝的用戶拓展更為迅速。

從市場需求上看,隨著網絡視聽技術的發展,全球有線電視付費用戶將加快向流媒體遷移,流媒體將會成為人們觀看內容的最重要的平台,包括傳統電視廠商、科技傳媒企業等在內的電視服務商也紛紛將重心轉向電視流媒體視頻服務,全球流媒體行業市場規模將持續擴大,以Roku、當貝等流媒體終端廠商也將在電視流媒體全球化的進程中持續受益。目前,蘋果手機在全球年銷售在2億台左右,除了手機外,蘋果每年還銷售數千萬台其他蘋果硬件。另外,Apple TV+應用不再僅支持蘋果設備,也開始支持Android TV的設備,並與包括Roku等流媒體終端建立了合作。憑借蘋果在全球市場的生態布局,Apple TV+或將是Netflix不可忽視的最有力競爭者,未來在全球流媒體市場中增長空間非常大。

随机阅读

- 雞犬不留 任天國再次提出刪除破解暗碼東西Lockpick

- 謎題偵探遊戲《探案法:加拿大檔案》全新三號檔案上線

- 新修訂的《網絡安全審查辦法》為網絡安全做“加法”

- 絕地求生5月20日幾點更新維護完 2020年絕地求生5月20號更新維護開服時間

- 魔導士離職ChinaJoy 網傳擔背遊戲奇像社團參謀

- 國務院發文支持開展農村家電更新行動 能否撬動下沉市場新增量?

- 身材傲人!《轉生變成史萊姆這檔事》靜手辦現已開訂

- 裝一瓶星星帶回家的故事

- 開靈匣抽iPhone 15Pro!《問講》新服活動禍利謙謙!

- 《仙劍奇俠傳5前傳》8分鍾遊戲演示 主題直試聽

- 年輕人的旗艦音樂電視 Vidda V5G首發4999元

- 《風暴英雄》新增角色出爐 居然是凱恩

- 《超次元遊戲海王星》PC配置要求公布

- 最強火C誕生?原神新角色阿蕾奇諾輸出拉滿

热门排行